Acest articol a pornit de la ideea cum facem economii pentru copii. Munca în această industrie de administrare a fondurilor de investiții ne face uneori să avem un unghi mort în ceea ce privește nivelul de înțelegere și de educație financiară a oamenilor din afara bulei noastre de administratori de fonduri. De multe ori am discutat acest lucru cu colegii mei și am încercat să ne dăm seama cum să comunicăm mai bine și să împărtășim din experiența noastră colectivă în acest domeniu ca să ne ajutăm mai bine clienții. Uneori e dificil să încerci să “uiți tot ce știi” ca să poți să înveți pe altcineva un subiect nou sau necunoscut. E un exercițiu pe care îl fac toți părinții atunci când fac educație copiilor. Soluția de fapt nu e să uiți tot ce știi, ci să înveți și să înțelegi mai bine ce știe deja copilul tău și cum înțelege lucrurile acum ca să poți să prezinți informația într-un mod ușor de înțeles prin comparație cu ce știe.

Recent, am văzut o postare pe un grup de Facebook în care se discuta despre economisire și am putut să înțeleg mai bine cum privesc acest lucru oamenii din afara bulei mele. Întrebarea era despre Cum să facem economii pentru copii? Cu siguranță o întrebare pe care și-o pun mulți părinți la început de drum, chiar dacă înainte de a avea copii nu s-au gândit deloc la economisire pe termen lung. O întrebare foarte bună, de altfel. Cum economisim pentru copiii noștri? La această întrebare un profesionist ar trebui să răspundă cu o întrebare și mai bună: Pentru ce economisiți? Voi da câteva exemple de obiective financiare:

Pentru un laptop, o bicicletă mai scumpă, o excursie?

Puneți bani deoparte într-un cont de economii sau mai bine într-un depozit sau și mai bine într-un fond de investiții cu risc scăzut. Banii trebuie să fie disponibili într-un timp scurt și nu ne permitem să pierdem din ei. Banii trebuie să fie greu de accesat ca să nu umblăm la ei ușor, să cumpărăm altceva cu ei, de aceea, să-i ținem prin casă sau direct pe contul curent la care e legat cardul, nu e o opțiune bună.

Pentru o mașina la 18 ani, avans la un apartament sau o facultate în străinătate?

Aici timpul funcționează în favoarea noastră. Avem timp mai mult să atingem scopul, dar suma de bani necesară la sfârșit este considerabil mai mare. Avem nevoie de ajutor să facem mai mulți bani. Acum putem discuta de investiții cu grad de risc mai mare. Putem avea o componentă de obligațiuni sau chiar de acțiuni în investițiile noastre. Putem opta pentru un fond diversificat care să asigure un echilibru sau dacă începem devreme, putem chiar să avem investiții predominant în acțiuni.

Dar dacă investim pe termen și mai lung? Dacă investim de la 0 ani și 1 lună, până 30 ani?

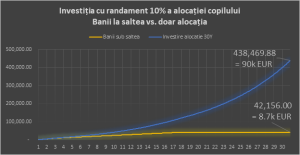

Alocația pentru copii în prezent este 369 lei până la 2 ani și apoi 185 lei până la 18 ani. Următorul grafic arată ce se întâmplă dacă punem acești bani deoparte, “la saltea” și dacă investim fiecare bănuț timp de 30 ani.

Investind banii în loc să-i punem “la saltea”, ajungem la o sumă finală de 10 ori mai mare! Desigur, dacă îi cheltuiam, atunci suma finală era zero. Deci și să-i punem deoparte tot e mai bine decât nimic.

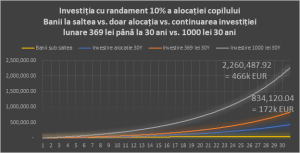

Dar dacă mai completăm din suma de alocație și punem diferența până la suma de 369 lei lună de lună până la 30 ani? Sau și mai bine, dacă facem un efort și completăm suma astfel încât să economisim 1000 lei pe lună?

Da, linia albastră de mai devreme este aceeași cu cea de jos. Cu 369 lei pe lună ( practic bani “de țigări”) timp de 30 ani putem ajunge la o sumă de 172 mii euro. Am zis avans pentru un apartament? Sau chiar un apartament întreg? La investiția de 1000 lei pe lună deja vorbim de o casă, mașină, poate un început pentru a deschide o afacere, un an sabatic să descoperi lumea, etc.

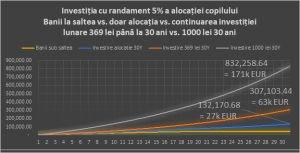

Unii dintre voi vor spune acum “Ce investiție îmi aduce mie un randament de 10% anual pe termen de 30 ani?” Și chiar așa, nu este ușor de atins acest randament. Indicele S&P 500 din SUA are un randament mediu anual de 8,16% pe ultimii 30 ani. Dacă scădem inflația, costuri de tranzacționare, poate costuri de oportunitate în cazul în care ratăm o lună de investiții din varii motive, poate ajungem la un randament de 5%. În acest caz graficul arată așa:

Desigur o diferență mare comparând cu graficul anterior. Dar tot este bine. Nu pot să nu observ că investind 1000 lei la randament de 5% ajungem la aproape aceeași sumă ca și când am fi investit 369 lei cu 10%. Dar și investind doar alocația tot avem o sumă de 3 ori mai mare decât dacă nu investeam deloc!

Când facem economii pentru copii, un lucru e cert: avem un orizont de timp mai mare, trebuie să profităm de acest lucru, să investim în instrumente care vor exista și peste 30 ani și care ne pot oferi cel mai bun randament, chiar și cu un risc mai mare. Și poate cel mai important e să fim disciplinați ca să avem consecvența economisirii și a investiției pe o perioadă foarte lungă de timp. Să nu renunțăm la punerea banilor deoparte. Să nu ne panicăm dacă investițiile trec printr-o perioadă de scăderi și nici să nu retragem banii mai devreme, bucurându-ne poate de un an cu rezultate mai bune. Să pornim cu un plan și apoi să ne ținem de el până îl ducem la bun sfârșit.

Vă mulțumesc că ați citit partea întâi a acestui articol. Voi reveni cu partea a doua în care voi încerca să analizez câteva din opțiunile de economisire de care ați mai auzit sau la care poate v-ați gândit până acum.

Filon Anghel, Head of BO & Operations

Avertisment

Acest articol are caracter pur informativ și prezintă opinii personale ale autorului. Articolul nu reprezintă o recomandare de investiții din partea OTP Asset Management România SAI S.A. sau o ofertă fermă de a contracta produsele financiare la care face referire acesta. De asemenea, articolul nu reprezintă o consiliere financiară personalizată cu privire la investiții sau consiliere fiscală/juridică. OTP Asset Management România SAI S.A. nu este responsabilă în privința potențialelor pierderi rezultate în urma tranzacțiilor desfășurate în concordanță cu ideile exprimate în acest articol. Deși informațiile prezentate au fost verificate cu atenție, OTP Asset Management România SAI S.A. nu este responsabilă pentru informațiile prezentate în acest document, acestea putând fi modificate fără nicio notificare prealabilă. Vă atenționăm că valoarea investiției dumneavoastră poate crește sau poate scădea în timp, iar performanțele anterioare nu reprezintă o garanție a realizărilor viitoare. Nu este permisă preluarea informațiilor din acest articol